По данным Банка России, число заёмщиков с предельной долговой загрузкой более 50% достигло 63%. Это рекорд. Люди берут кредиты на жильё, машину, отпуск, свадьбу, микроволновку, кофеварку. Однако есть одно правило, о котором мало кто знает: кредит лучше рассматривать не тогда, когда денег нет, а тогда, когда они есть.

От квартиры до кофеварки

Из каждого утюга доносится: «Нет денег – возьми в кредит». Хотя многим это правило кажется логичным, на самом деле оно является ловушкой, которую придумали хитрые банкиры и маркетологи. Первым хочется одолжить человеку деньги, чтобы получить с него «навар» в виде процентов, а вторым – продать товар или услугу.

Противостоять агрессивной рекламе не так просто. По данным Банка России, долговая нагрузка населения во II-III кварталах этого года увеличилась на 0,3 п. п., достигнув 10,9%. 63% российских заёмщиков более половины своего дохода отдают за кредиты. 50 тысяч заработал, 25 из них отдай. А тут и новогодние праздники на носу: подарки купи, на стол накрой, детей на ёлку своди. Эксперты советуют держать себя в руках.

«Берёшь чужие – отдаёшь свои. Так было, есть и будет. Надо иметь холодный мозг, но люди эмоциональны. Тем более под Новый год. Ничего на эмоциях делать нельзя никогда. Куда ни плюнь, везде жадность торгашей и банкиров. Иногда они идут рука об руку. Иногда по отдельности. Никогда не берите кредиты, особенно на эмоциях. Никогда. Какие бы вам ни обещали условия», – порекомендовал в беседе с «Абзацем» финансовый аналитик Игорь Нагаев.

По данным Национальной ассоциации профессиональных коллекторских агентств (СРО «НАПКА»), каждый пятый банковский заёмщик допускает пропуск платежа. Это значит, что порядка 9 млн российских граждан фактически не справляются со своими долговыми обязательствами.

Зачем брать кредит, когда есть деньги

Кредит в обычном понимании – это деньги в долг: получаешь товар или услугу сейчас, а деньги за них отдаёшь через какое-то время. Однако есть ещё такое понятие, как инвестиционный кредит. У него иная цель: берёшь деньги в долг, чтобы их преумножить. Кредит является инвестиционным, когда человек даёт в долг свои деньги под больший процент, а сам берёт в долг – под меньший.

В настоящее время ключевая ставка в России высокая – 16%. От этого показателя зависят ставки в банках: выше ключевая ставка – выше ставка по депозитам. Сейчас на рынке можно найти 15% годовых. Причём оформить вклад можно как на год, так и, например, на три. Главное, выбирать банк из списка системно значимых.

Схема простая: даём в долг деньги под 15% годовых, а занимаем под 8% (это ипотека с господдержкой, доступна всем гражданам России), 6% (семейная ипотека, доступна семьям с детьми) или даже 2% (ипотека для отдельных регионов – Дальний Восток, Арктика и четыре новых региона России).

Считаем выгоду

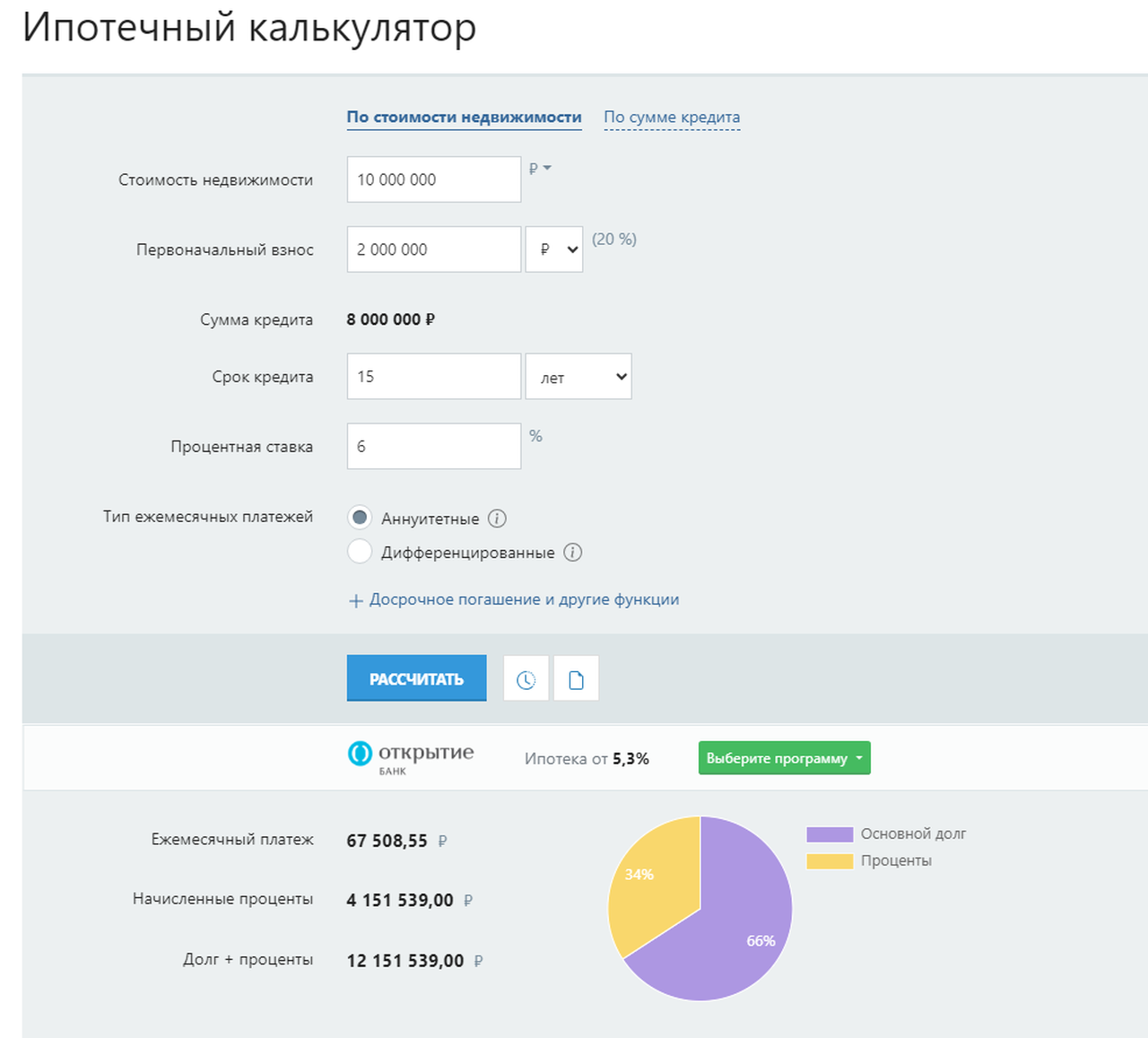

Посчитаем выгоду для условной семьи Ивановых. Допустим, у них есть 10 млн рублей (счастливчики). Столько же стоит квартира, которую они рассматривают для покупки. Ивановы могут купить квартиру здесь и сейчас, а могут положить деньги на вклад и взять льготную ипотеку.

Рассчитаем второй вариант:

- 2 млн рублей (20%) нужно отдать в качестве первоначального взноса – это обязательное условие,

- 8 млн рублей семья берёт в ипотеку.

Допустим, срок ипотеки составляет 15 лет. За три года семья переплатит банку процентами 1 382 803 рубля. Это довольно легко сосчитать, воспользовавшись ипотечным калькулятором.

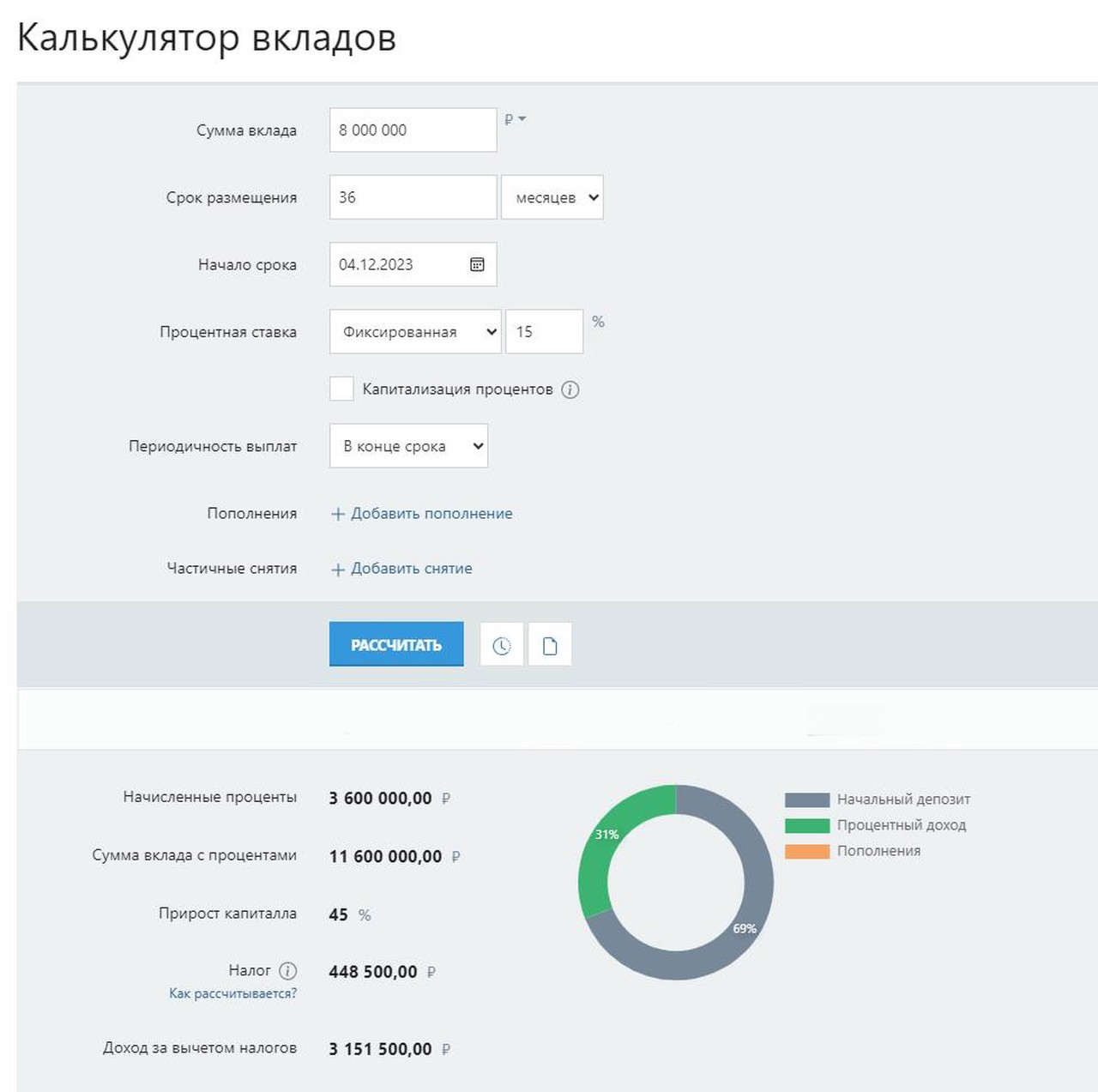

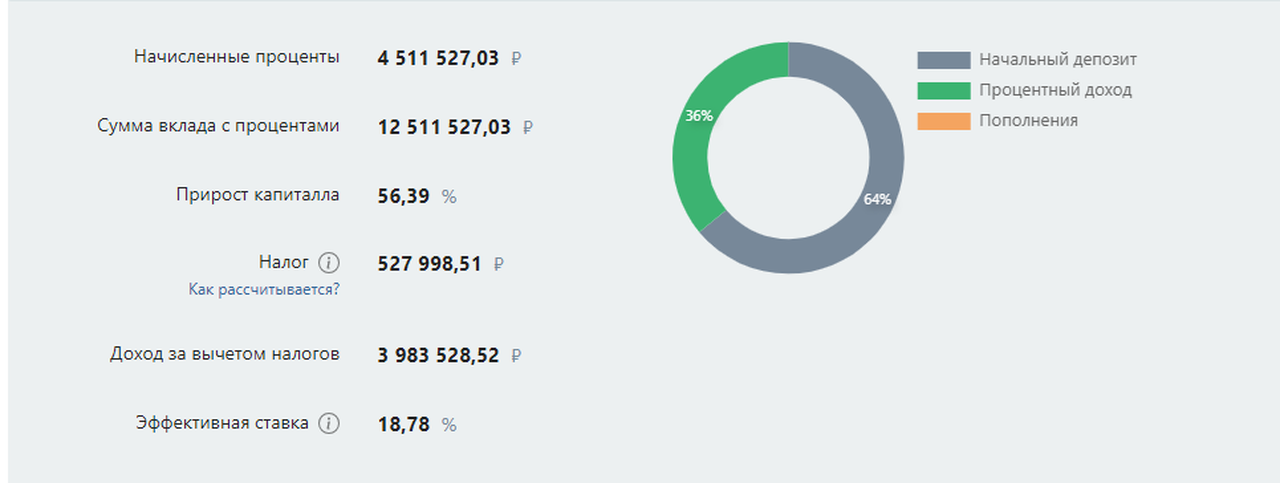

8 млн семья Ивановых разместила на вкладе под 15% годовых. Через 3 года Ивановы получат 3 600 000 рублей. Это без капитализации (начисления процентов на счёт). А с ежемесячной капитализацией начисленные проценты составят 4 511 527 рублей.

Считаем выгоду:

4 511 527 (заработали на вкладе) – 1 382 803 (потеряли на выплатах банку) = 3 128 724 рубля

Через три года семья забирает деньги и погашает остаток ипотеки – все 15 лет платить не нужно. Выходит, что у Ивановых оказывается в собственности квартира и 5 626 526 рублей (12 511 527 (вклад + проценты) – 6 885 001 (остаток долга по ипотеке).

Не забываем про нюансы

Конечно, есть много тонкостей. Все три года Ивановым нужно самостоятельно гасить ипотеку. Все три года квартира Ивановым не принадлежит. То есть у них есть возможность быть владельцами недвижимости, но они не владеют недвижимостью. За три года могут случиться дефолт, девальвация, деноминация. Вряд ли, конечно, но всё возможно, и эти риски тоже нужно учитывать.

Это не схема, как нужно поступать, а просто пример, расширяющий финансовые горизонты. А дальше всё зависит от финансовой «прокачанности». Вместо вклада в банке можно выбрать, к примеру, облигации федерального займа (ОФЗ) с постоянным купонным доходом (одолжить деньги Минфину под фиксированный процент). В этом случае можно выбрать более длинные горизонты размещения средств, а проценты получать в течение всего срока – они и будут гасить ипотеку. При этом цена ОФЗ со временем, к погашению, вырастет.

Это не индивидуальная инвестиционная рекомендация. Подходит схема не всем. Смотрим, думаем, считаем и помним: кредит (за исключением ипотеки) – это инструмент для тех, у кого есть деньги, а не для тех, у кого их нет. В противном случае мы даём заработать банкирам, маркетологам и продавцам.