Досрочно погасить ипотеку или открыть вклад: как сейчас лучше распорядиться свободными деньгами

Россияне стали чаще гасить кредиты досрочно. В 2023 году доля досрочных погашений выросла до 21%. В 2022 году было 18%, а в 2021-м – 9,5%. Быстрее всего заёмщики стараются распрощаться с ипотекой: берут на 30 лет, а гасят в среднем за семь. Но выгодно ли сейчас гасить ипотеку досрочно?

Смотрим на ситуацию в экономике

Принято считать, что досрочно гасить ипотеку выгодно из-за сокращения суммы переплаты банку. Однако это правило работает не всегда. Всё зависит от экономической ситуации. Когда ключевая ставка высокая, условия по размещению средств на депозитах выгодные. В этом случае «одолжить» деньги банку может быть разумнее, чем сократить сумму своего долга.

В настоящее время банки предлагают разместить средства под 14, 15 и даже 16% годовых. По данным Банка России, максимальная процентная ставка (по вкладам в российских рублях) десяти крупнейших кредитных организаций равна 14,88% годовых. Для сравнения: год назад, в феврале 2023 года, она равнялась 7,92%.

Одновременно с этим в России сейчас действуют четыре льготные ипотечные программы:

- семейная – до 6%,

- IT-ипотека – до 5%,

- льготная на квартиру в новостройке и ИЖС – до 8%,

- Дальневосточная и Арктическая, а также новые регионы – до 2%.

Самая популярная программа – семейная ипотека. На неё приходится почти половина всех выдач жилищных кредитов с господдержкой.

Что выгоднее

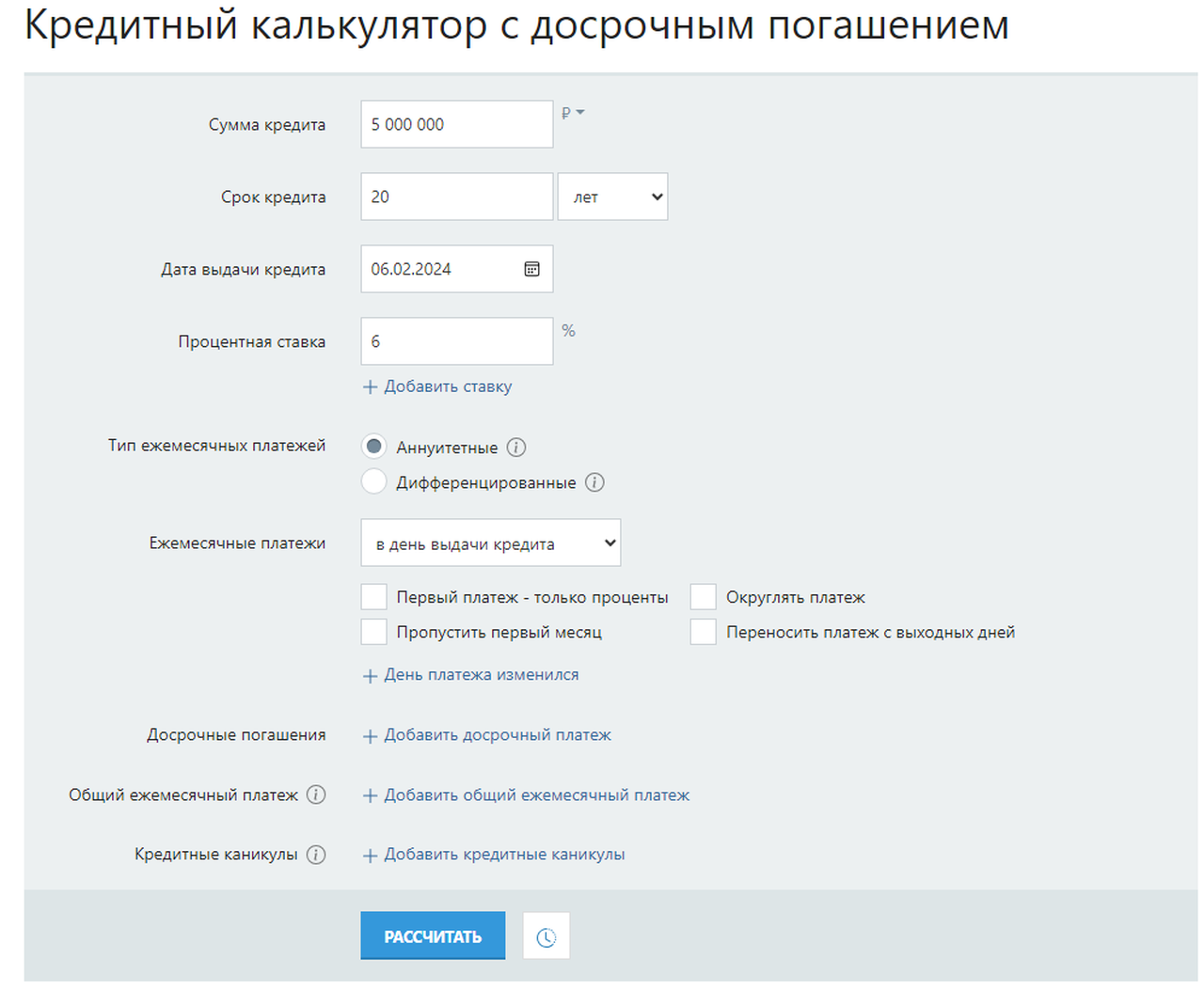

Допустим, у условной семьи Ивановых есть ипотека, и они накопили 1 млн рублей (получили наследство, продали гараж, на работе выплатили премию и др.) Что выгоднее – положить свободную сумму на вклад или погасить часть кредита? Для того чтобы это посчитать, проще всего воспользоваться кредитным калькулятором. Их можно найти на популярных сайтах-агрегаторах или на ресурсах банков.

Допустим, ипотека у Ивановых под 6% – семейная. Платить ещё 20 лет, а общий долг составляет 5 млн рублей.

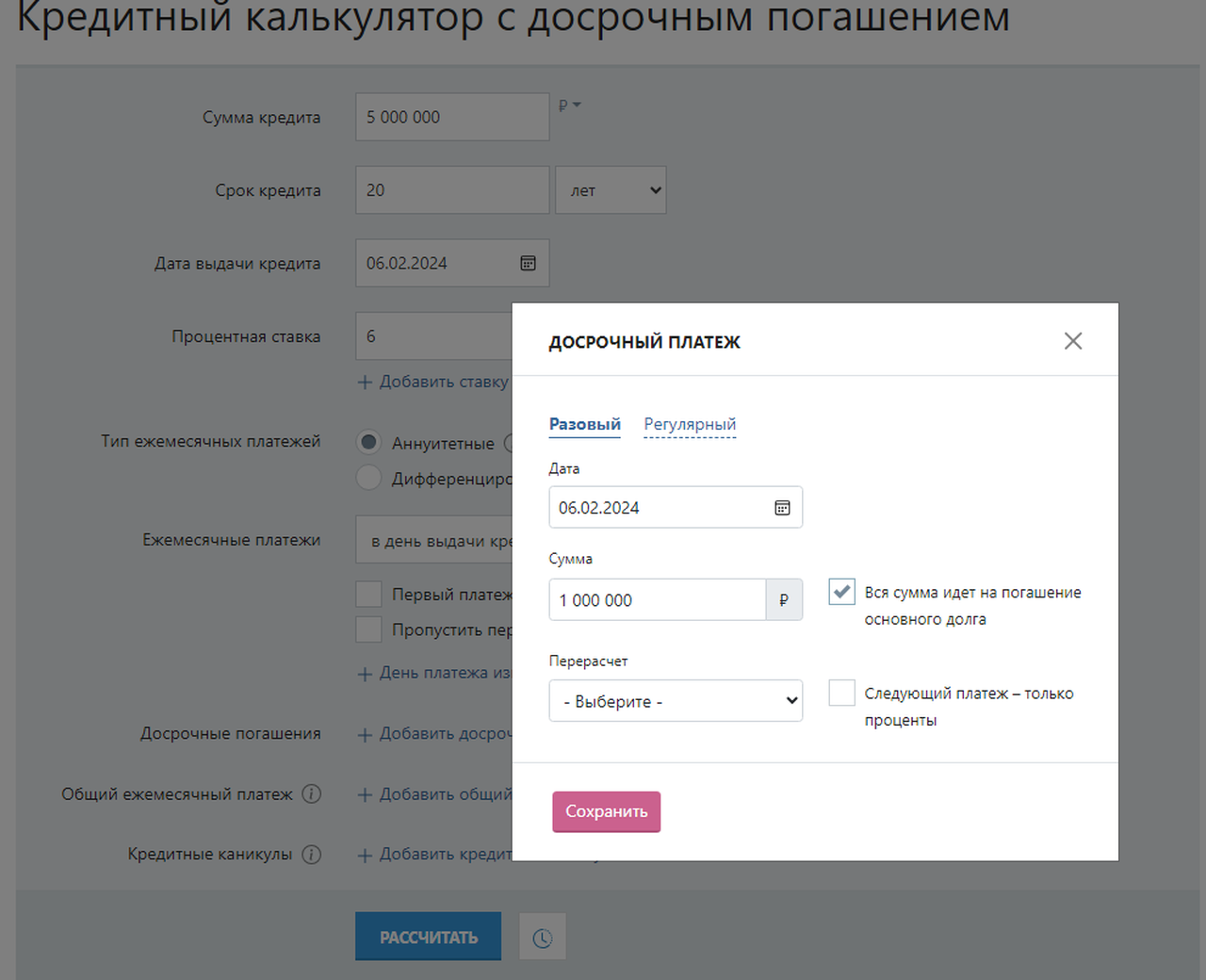

Рассмотрим первую схему: семья вносит досрочный платёж в 1 млн рублей и выбирает сокращение срока кредита.

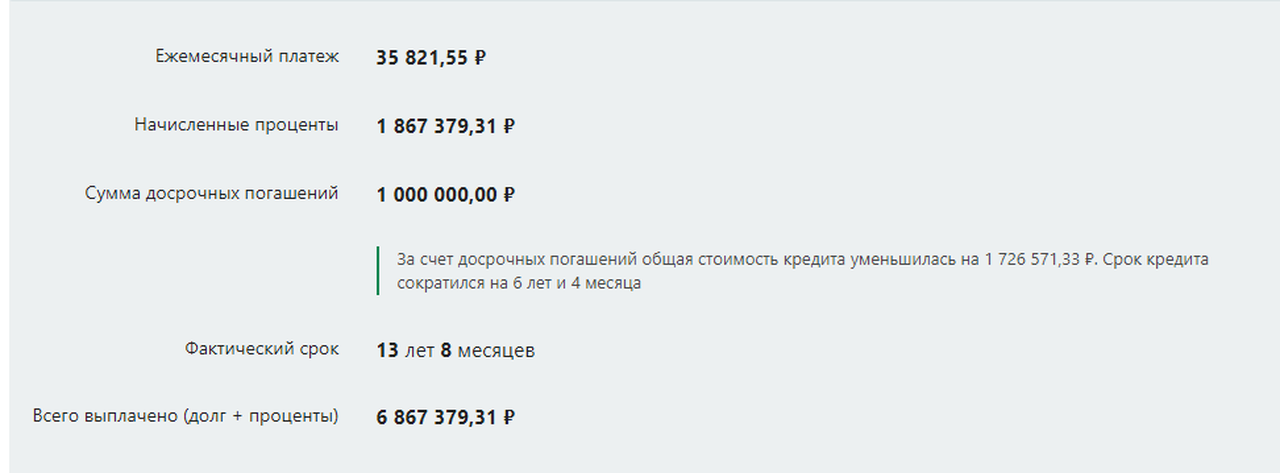

За счёт досрочного погашения общая стоимость кредита уменьшилась на 1 726 571 рубль, а срок кредита сократился на 6 лет и 4 месяца.

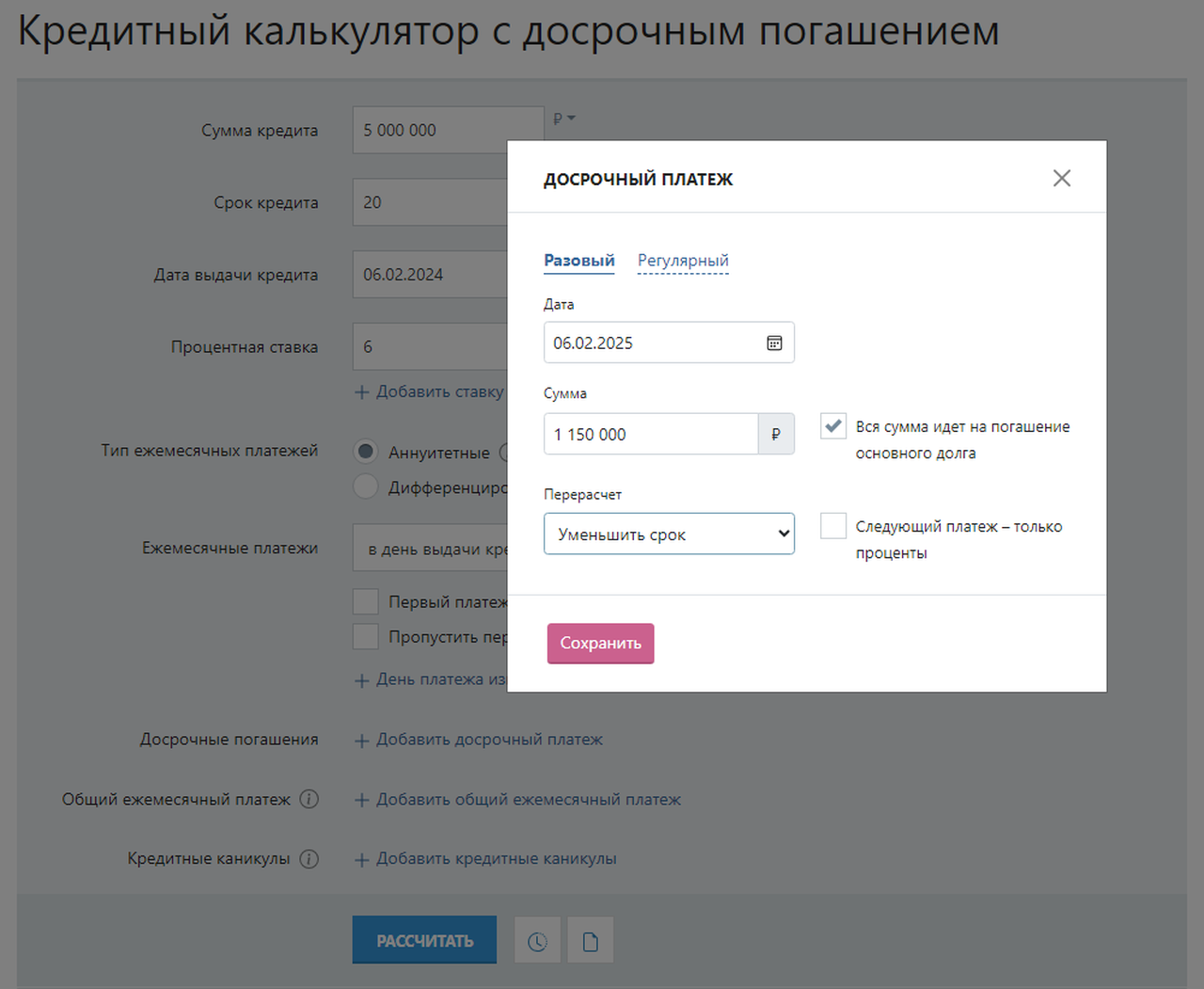

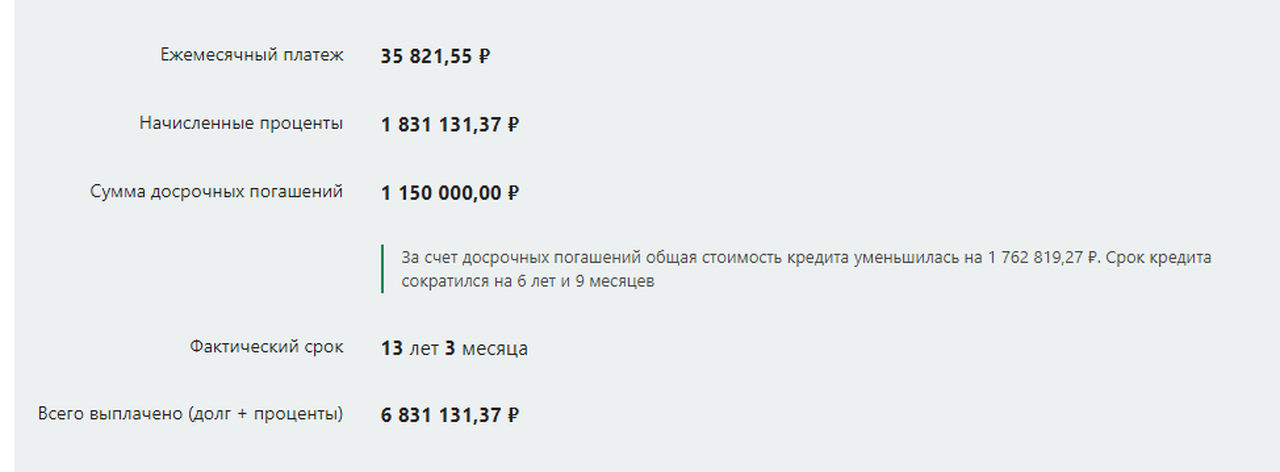

Теперь рассматриваем другой вариант: Ивановы размещают деньги на вкладе. Возьмём среднее значение в 15% годовых. Это значит, что через год семья сможет вернуть 1 150 000 рублей (1 млн рублей – тело депозита + 150 тыс. рублей – проценты).

При этом весь год, пока деньги лежат на депозите, Ивановы вносят по ипотеке только обязательные платежи, а через год закрывают депозит и вносят по ипотеке досрочный платёж в 1 150 000 рублей, точно так же сокращая срок кредита.

По этой схеме за счёт досрочного погашения общая стоимость кредита уменьшилась на 1 762 819 рублей, а срок кредита сокращается на 6 лет и 9 месяцев.

Выходит, что вторая схема с депозитом выгоднее на 36 248 рублей и 5 месяцев.

Что ещё стоит учитывать

Важно учитывать: чем меньше прошло времени со дня заключения ипотечного договора, тем выгоднее гасить ипотеку досрочно. Это правило работает и в обратную сторону: чем больше прошло времени, тем ниже выгода. Так банки, по их версии, «страхуют риски», а по сути – увеличивают свою прибыль за счёт денег клиентов. В начале ипотеки соотношение долга к процентам выглядит так:

- 70-80% идёт в качестве вознаграждения банку,

- 20-30% – в погашение тела долга.

Со временем это соотношение меняется. К экватору ипотеки пропорции будут примерно 50% на 50%, а затем будет формироваться всё более ощутимый перевес в сторону погашения тела долга.

Ипотечные калькуляторы, размещённые в интернете, учитывают соотношение именно по новым ипотекам, когда бо́льшая часть платежей уходит в погашение тела долга. Если же срок погашения ипотеки уже ближе к завершению, значит, выгода от внесения досрочных платежей будет минимальной (основные проценты банку уже выплачены). В этом случае размещение средств на депозите ещё более оправдано.

Однако не стоит забывать и про психологический фактор. Имея ипотеку, семья может испытывать дискомфорт, для неё может быть спокойнее досрочно гасить ипотеку при меньшей выгоде этой схемы. Это индивидуальный вопрос, который каждый для себя должен решить самостоятельно.

Не является индивидуальной инвестиционной рекомендацией.