Государство поможет молодым накопить на квартиру: плюсы и минусы инициативы Минстроя

Граждане России по-прежнему обделены жильём. Ипотеку могут позволить себе немногие, покупку на свои кровные – ещё меньше. Статистики бьют тревогу, Банк России призывает к отмене льготной ипотеки, а Минстрой придумывает новые варианты поддержки для тех, кто нуждается в улучшении жилищных условий.

Золотые 5%

Только 15% россиян могут позволить себе квартиру. 5% из них могут приобрести жильё сразу, используя сбережения, 10% – привлекая ипотечный кредит. Такие не воодушевляющие данные озвучили в Институте социально-экономических исследований.

С золотыми 5% всё ясно – честным, а иногда и не очень, трудом эти счастливчики смогли сформировать накопления. Но отчего же жилищный кредит могут себе позволить лишь 10% соотечественников? Получается, что ипотеку нельзя назвать инструментом для бедных?

«Ипотека – это инструмент для тех, кто уже имеет деньги. А для тех, кто не имеет первоначального взноса, без каких-то сомнительных махинаций ипотека всё равно не является инструментом, потому что накопить миллион-два-три для многих непосильно: они не смогут купить стиральную машинку или свозить детей в отпуск», – сказал «Абзацу» член совета Гильдии риэлторов Москвы Роман Вихлянцев.

Главная сложность в покупке ипотечного жилья – накопить тот самый первоначальный взнос. Сейчас это минимум 20% от цены недвижимости.

Даёшь молодёжь!

Проблему осознают в министерстве строительства. Там подумывают над тем, чтобы помочь молодёжи в возрасте до 35 лет с накоплениями. В фокусе внимания те, кто арендует жильё, – им приходится сложнее всего, ведь нужно не только откладывать деньги, но и платить аренду.

Минстрой планирует компенсировать половину аренды жилья. В ведомстве полагают, что такая программа позволит не только накопить за короткий срок (от полутора лет) на собственное жильё, но и дополнительно подготовит молодых людей к выплатам по будущему кредиту. Роман Вихлянцев считает идею полезной. Но видит в ней подводные камни.

«Проблема заключается в том, что значительная часть недвижимого имущества сдаётся на данный момент через серые схемы. По этой причине официально получить дотации будет сложно. К тому же часто у молодёжи низкие заработки, а также неустойчивое финансовое положение», – предупреждает эксперт.

На доходы и финансовую устойчивость обращают внимание банки. Можно иметь первоначальный взнос, но встретить отказ. Ещё один немаловажный пункт – кредитная история.

«Банки отслеживают кредитные истории. По этой причине молодёжи тяжело получить первую ипотеку. Зачастую, даже имея доход, они не имеют кредитной истории. Это сразу снижает их возможности для получения ипотечного кредита. Банки рассматривают людей со стабильным доходом, высокой финансовой организованностью, хорошей кредитной историей. Под эти критерии подпадают не все», – сказал «Абзацу» эксперт.

Идея с поддержкой молодёжи понятна. Так можно убить сразу нескольких зайцев: помочь людям с накоплениями, застройщикам – с продажей недвижимости. Банкам – с выдачей кредитов. Ещё одно преимущество инициативы – борьба с серым рынком арендного жилья.

Арендаторы станут мягкой силой, которая будет уговаривать арендодателей сдавать жильё не на словах, а по закону, что подразумевает уплату налогов. Как это будет работать на практике и будет ли – пока непонятно.

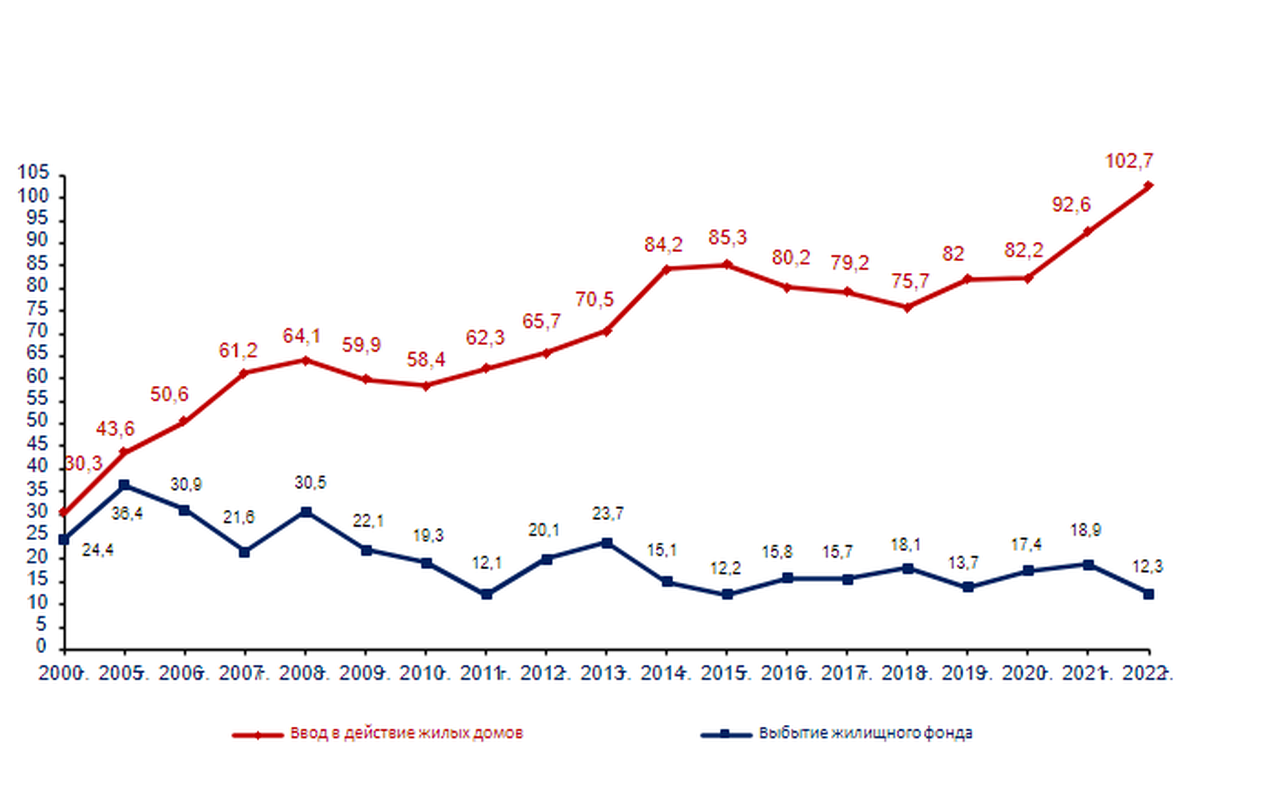

Черепашьи темпы

В 2022 году Россия побила исторический рекорд по вводу нового жилья. В общей сложности было построено 102,7 млн квадратных метров. Это на 11% больше, чем в 2021 году. Такие данные содержатся в отчёте Росстата.

Однако впечатляющие данные статистики отнюдь не говорят о хорошей обеспеченности россиян жильём. На одного человека в стране приходится 28,2 квадратных метра. Это больше, чем в 2021 году (27,5 кв. м) и тем более больше, чем в 1995 году (18 кв. м), но пока не решает проблему, а лишь черепашьими темпами приближает её решение.

«Спрос на жильё у людей большой. Мы по обеспеченности жильём ниже, чем Европа и, кстати, ниже, чем Китай. Учитывая не очень высокие доходы населения, задолженность по ипотеке и обслуживание ипотечных долгов высокая. Эту ситуацию позволит разрулить повышение доходов, как и снижение процентных ставок», – сказал «Абзацу» главный экономист ВЭБ.РФ Андрей Клепач.

Если смотреть на обеспеченность жильём, то лучший результат показывает Хорватия. По данным Stаstista.com, на тысячу человек в этой стране приходилось 604,46 жилых объекта. Неплохо себя чувствуют Болгария (585,33) и Португалия (579,39). Хуже всего дела обстоят в Великобритании (354,83), Польше (400,1) и Словении (410,78). Россия – середнячок с 473 жилыми объектами.

Льготная ипотека: за и против

Банк России не первый год бьёт тревогу относительно льготной ипотеки и призывает сворачивать программы. Глава ЦБ Эльвира Набиуллина, выступая 21 июня в Совете Федерации, в очередной раз озвучила беспокойства регулятора.

«Нас беспокоит ипотека, которая была накачана льготными и псевдольготными программами. Сейчас с помощью наших мер мы ограничиваем темпы выдач ипотеки с низким первоначальным взносом, чтобы ипотека росла именно сбалансированно», – сказала глава Банка России.

Опасения регулятора объяснимы: льготная ипотека должна повысить доступность жилья для населения, но вместо этого взвинчивает цены. За последние три года средняя стоимость квадратного метра в российских новостройках выросла на 82%: с 77 500 рублей в апреле 2020 года до 141 200 рублей в апреле 2023-го.

«Фактически льготная ипотека в центральной части России, за исключением, может быть, отдельных учёных или предприятий АПК, не нужна, а вот для регионов Сибири, чтобы люди ехали и оставались, она нужна», – считает Андрей Клепач.

Есть два варианта улучшить ситуацию с обеспеченностью жильём: повышение доходов населения, а также госрегулирование цен. И если с первым пунктом есть хоть какая-то надежда, то со вторым всё сложнее. Застройщики – одна из самых влиятельных групп в России, которая точно не хочет туже завязывать пояса.