Уже в первой половине 2023 года Минфин обещал проработать законодательство для создания новой системы пенсионных накоплений. Совместно с ЦБ он трудился над ней больше трёх лет. Всё это время совещания проходили за плотно закрытыми дверями, а детали держали в тайне. И вот, наконец, очертания новой пенсионной реформы обозначили.

Как начисляются пенсии сейчас?

В России действует система государственного обязательного пенсионного страхования. Её суть заключается в том, что пенсии выплачиваются за счёт взносов работающей части населения. Когда работающие достигнут пенсионного возраста, пенсии начнут платить им со взносов тех, кто будет трудиться в будущем. Такая пенсионная система называется солидарной. Она работает уже не одно десятилетие и сбоев не даёт – пенсии выплачиваются вовремя и ежегодно индексируются на уровень инфляции.

Есть одна проблема: великими такие пенсии назвать язык не поворачивается. И не всегда виноват пенсионер, который, как в басне Крылова «Стрекоза и муравей», лето красное пропел, оглянуться не успел, как зима, то есть старость, катит в глаза. У маленьких пенсий множество причин: теневой сектор занятости (зарплаты в конвертах и никаких соцотчислений), превалирование возрастного населения (в России 46 млн пенсионеров, то есть каждый третий россиянин), низкая заработная плата трудящихся, а, соответственно, небольшие отчисления в Социальный фонд России и др.

«Моя попытка номер пять»

Российские финансовые власти уже не первое десятилетие ломают головы над увеличением пенсий. Отсюда пять пенсионных реформ за последние 30 лет, но всё впустую. Не сработало ни повышение пенсионного возраста, за что справедливо ругают Минфин, ни многочисленные накопительные программы, одну из которых стыдливо свернули после пары неудачных лет.

«В 2010 году была программа финансирования, которая предлагалась государством в рамках обязательного накопительного компонента. Программа просуществовала недолго, поскольку участников со стороны работников оказалось не так много, как на это рассчитывали в тот период Минэкономразвития и Минфин. Поэтому программа была свёрнута», – сказал «Абзацу» проректор Финансового университета при Правительстве РФ Александр Сафонов.

Ещё одна стыдная попытка касалась накопительной пенсии. Гражданам предложили 6% от зарплаты направлять на формирование собственных пенсионных накоплений. Эта компонента должна была стать прибавкой к страховой пенсии. Однако в 2014 году накопительная пенсия оказалась заморожена, а 6% пошли в общий котёл, то есть на выплаты нынешним пенсионерам.

Накопления – дело добровольное

И вот россиянам готовы представить новую, уже шестую пенсионную реформу. Её разработка ведётся в рамках Стратегии развития финансового рынка до 2030 года.

«Стимулирование долгосрочных инвестиций граждан в российскую экономику (в том числе пассивных инвестиционных стратегий), в том числе с использованием механизма индивидуальных инвестиционных счетов (ИИС), а также вовлечение граждан в долгосрочные сбережения с использованием негосударственных пенсионных фондов и страховых организаций», – говорится в Стратегии.

В документе подчёркивается, что новая пенсионная система будет носить не обязательный (это противоречит Конституции), а добровольный характер. Если гражданин захочет поучаствовать, то он найдёт поддержку государства, если нет – никто его принуждать не будет. Основная мысль: создай достойную пенсию самостоятельно.

«Минфин России совместно с Центробанком сейчас разрабатывают добровольную программу долгосрочных сбережений граждан, которая позволит им получать дополнительный доход к государственным выплатам после выхода на пенсию», – говорится в ответе Минфина на официальный запрос «Абзаца».

По данным финансового ведомства, средства будут вкладываться в облигации федерального займа (ОФЗ), инфраструктурные облигации, корпоративные облигации и прочие ценные бумаги. При этом программа предусматривает страхование внесённых средств государством на 2,8 млн рублей. Сейчас страхуются лишь депозиты на сумму вдвое ниже – 1,4 млн рублей.

Минфин также сообщал, что досрочное снятие денег будет возможно в особых жизненных ситуациях, например, в случае болезни. Этот факт придётся доказывать документально. Для этого нужно будет предоставить в Соцфонд или страховую компанию справку от лечащего врача.

Рубль на рубль даёт два

Министр финансов Антон Силуанов рассказал, что новая программа позволит гражданам участвовать в финансовом рынке. Можно будет инвестировать средства самостоятельно через покупку различных финансовых инструментов (акций, облигаций (включая гособлигации, ОФЗ), фондов и др.) или через управляющую компанию – в этом случае гражданину не нужно разбираться в фондовом рынке и выбирать, что покупать, за него это сделают специалисты.

В качестве инфраструктуры для новой негосударственной пенсионной системы Банк России и Минфин рассматривают ИИС третьего типа. Минимальный срок действий таких счетов составляет десять лет. При этом гражданин может рассчитывать на льготы по уплате подоходного налога по прибыльным операциям и на возврат части уплаченного НДФЛ. Более подробно о ИИС-3 и о том, почему он хуже предыдущих двух, «Абзац» уже писал.

Помимо налоговых льгот, предполагается софинансирование со стороны государства. Коэффициент поддержки будет зависеть от дохода гражданина.

- При среднемесячном доходе до 80 тыс. рублей формула будет следующей: 1 рубль государства на 1 рубль гражданина. Для получения максимального размера поддержки нужно будет внести в программу 36 тыс. рублей в год, тогда государство удвоит эту сумму.

- При среднемесячном доходе 80-150 тыс. рублей формула такая: на 2 рубля гражданина 1 рубль государства. Чтобы получить максимальный объём софинансирования (36 тыс. рублей в год), нужно будут вложить 72 тыс. рублей в программу долгосрочных сбережений.

- При доходе выше 150 тыс. рублей в месяц формула такая: на 4 рубля гражданина 1 рубль государства. Чтобы получить те же максимальные 36 тыс. рублей, придётся направить на долгосрочные накопления от 144 тыс. рублей в год.

Система поддержки прогрессивная: чем больше доходы гражданина, тем менее выгодно для него участие в новой программе, и наоборот. Логика Минфина и ЦБ простая: состоятельные граждане и сами могут накопить на пенсию, а бедным нужна поддержка.

Подводные камни новой системы

Главная трудность реализации новой системы связана с доверием (а точнее, с недоверием) населения. Предыдущие пенсионные реформы серьёзно подорвали авторитет продуктов, которые предлагает государство. К тому же начинать копить за пару лет до пенсии уже поздно. Чтобы заработать мало-мальски приличную прибавку, нужно откладывать деньги с раннего возраста.

«Молодёжь очень слабо доверяет государственным институтам. Это характерно не только для России, но и для зарубежных стран. Кроме того, молодёжь в возрасте 18-24 лет испытывает проблемы в трудоустройстве, что подтверждается статистикой Росстата», – сказал «Абзацу» проректор Финансового университета при Правительстве РФ Александр Сафонов.

По данным Росстата, среднемесячная номинальная начисленная заработная плата составляет 63 260 рублей. Понятно, что реальные цифры в большинстве случаев недотягивают до этой величины. В регионах они редко превосходят 30–40 тыс. рублей в месяц. Копить при таком уровне доходов как минимум непросто.

«Основная часть населения не захочет и не сможет пользоваться инструментом в силу объективных причин. Даже если брать 80 тыс. рублей, который обозначил Минфин, кто у нас получает такие деньги? В основном это руководящий состав, либо это считаные сферы: IT, финансы, страхование, риелторы. Таких групп населения очень мало», – обратил внимание Александр Сафонов.

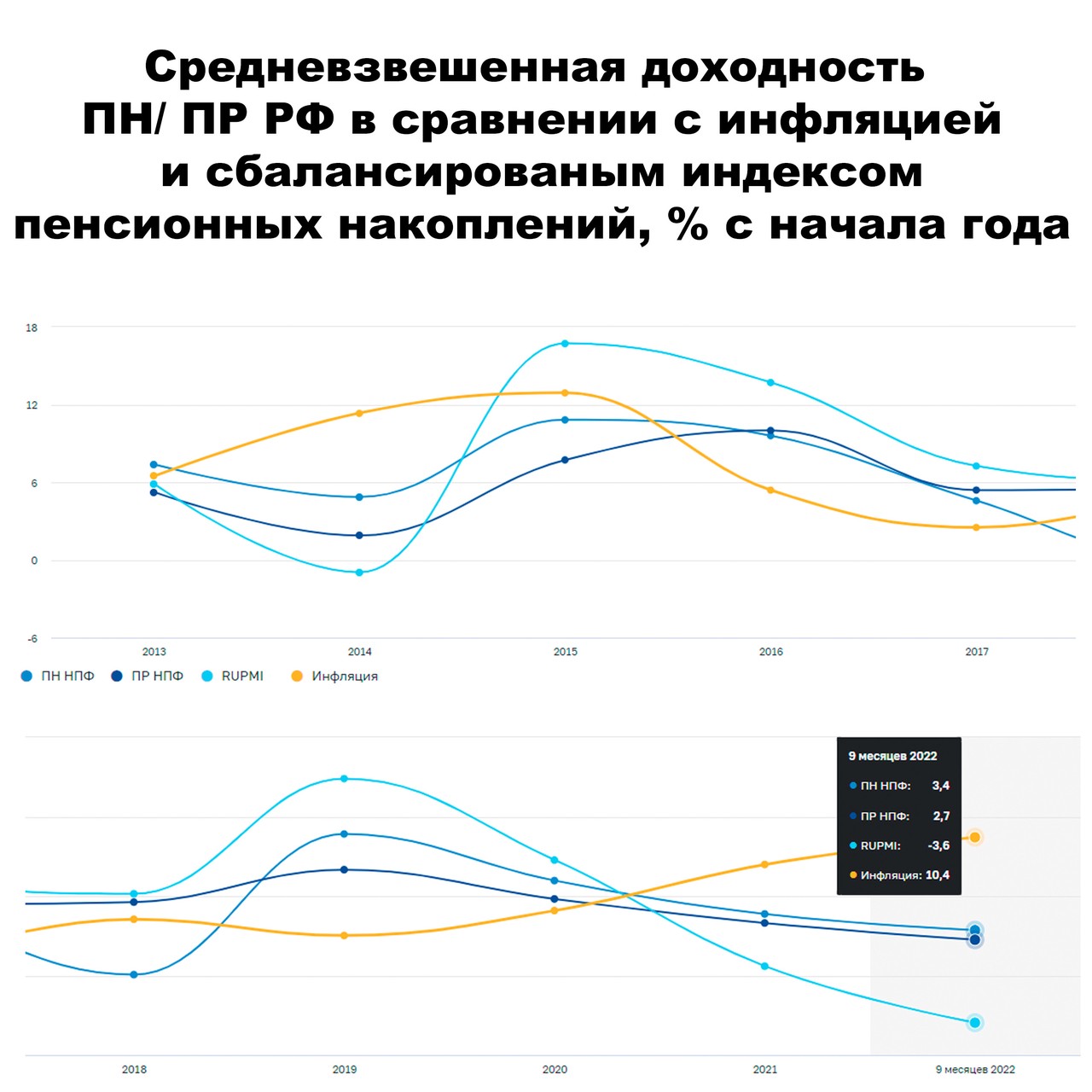

Ко всему прочему есть проблема низкой доходности негосударственных пенсионных фондов по отношению к уровню инфляции. За 9 месяцев 2022 года их средневзвешенный результат составил 3,4% при официальной инфляции в 10,4%.

Зачем это государству?

Ответ на этот вопрос куда шире банальной заботы о благосостоянии населения. Он заключён в словах первого вице-премьера Андрея Белоусова:

«Обострился дефицит «длинных» денег, в том числе в связи с уходом иностранных инвесторов. Значительно упало доверие инвесторов, связанное в том числе с закрытием информации для участников рынка. Усилились риски, связанные с ростом неопределённости, в том числе из-за проблем с платежами и валютным рынком, поскольку фондовый и валютный рынки тесно связаны между собой».

«Длинные» деньги – это долгосрочные инвестиции на срок от трёх лет. Они представляют собой очень важную часть развития экономики любого государства. C помощью «длинных» денег осуществляется финансирование долгосрочных программ развития. Правительство может привлечь их для строительства мостов, дорог, предприятий, стимулирования бизнеса и др.

В качестве источника «длинных» денег как раз и рассматриваются долгосрочные пенсионные накопления граждан. Срок жизни ИИС третьего типа составляет десять лет. Это очень соблазнительно для государства, ведь средства можно позаимствовать, а через какое-то время вернуть. Гражданину – доход (как мы выяснили, небольшой), государству – развитие.

«Для Минфина это дополнительный источник финансирования инфраструктурных проектов. При увеличении объёмов накопления в государственной пенсионной системе могут обязать негосударственные пенсионные фонды (НПФ) размещать значительную долю в государственных облигациях, которые выпускает Минфин. У Министерства финансов появляется прогнозируемый и постоянный источник поступлений для покрытия дефицита федерального бюджета», – пояснил «Абзацу» Сафонов.

Банк России тоже заинтересован в формировании долгосрочных пенсионных накоплений гражданами, но у него другая «священная корова» – инфляция. Чем больше люди будут откладывать, тем меньше они смогут потратить. Ниже траты населения – ниже инфляция, то есть общее увеличение уровня цен.

Вместо послесловия

С точки зрения макроэкономики, создание добровольной системы пенсионных накоплений – правильное движение. Государству необходимы «длинные» деньги на реализацию инфраструктурных проектов – их в планах очень много, чего стоит только восстановление новых территорий.

Однако интересы государства сталкиваются с двумя главными камнями преткновения: отсутствием доверия со стороны населения, которое было утеряно благодаря прошлым неудачным попыткам, и недостаточным уровнем доходов людей, многие из которых думают не категорией «накопить», а категорией «выжить».